灵活理财,兼享额外保障

保费融资是一种保单融资安排,指阁下作为投保人,向本行借款以支付人寿保险保单的保费,同时将阁下所拥有的全部或部分保单权利作为抵押品转让予本行。

保单融资为给予客户以人寿保险保单作为抵押的贷款。此贷款旨在为客户提供财务灵活性供阁下在购买人寿保险单后获得额外的现金作个人支出之用。

注:

保费融资是一项信贷服务,涉及贷款。这会产生浮动利率的利息支付,并可能面临失去保单权益等潜在风险。

以上示例图仅供参考。

为何选择保费融资 ?

现金价值的人寿保单通常附带红利和退保价值。这些保单具有内在价值,可以用作抵押。当银行贷款的市场利率相对较低时,这些保单对能够承担贷款利息的客户具有吸引力。因此,这些保单被用以于保费融资安排中作担保。

现金价值的人寿保单通常附带红利和退保价值。这些保单具有内在价值,可以用作抵押。当银行贷款的市场利率相对较低时,这些保单对能够承担贷款利息的客户具有吸引力。因此,这些保单被用以于保费融资安排中作担保。

解锁现金流,理财更精明

透过保费融资,你在支付保费时可享有更大灵活性。你可利用保费融资来支付部份付款,无需为全数保费而变卖资产。这种方式让你保留资产,更有效把握其他机会、进行投资或应付各种开支。

透过保费融资,你在支付保费时可享有更大灵活性。你可利用保费融资来支付部份付款,无需为全数保费而变卖资产。这种方式让你保留资产,更有效把握其他机会、进行投资或应付各种开支。

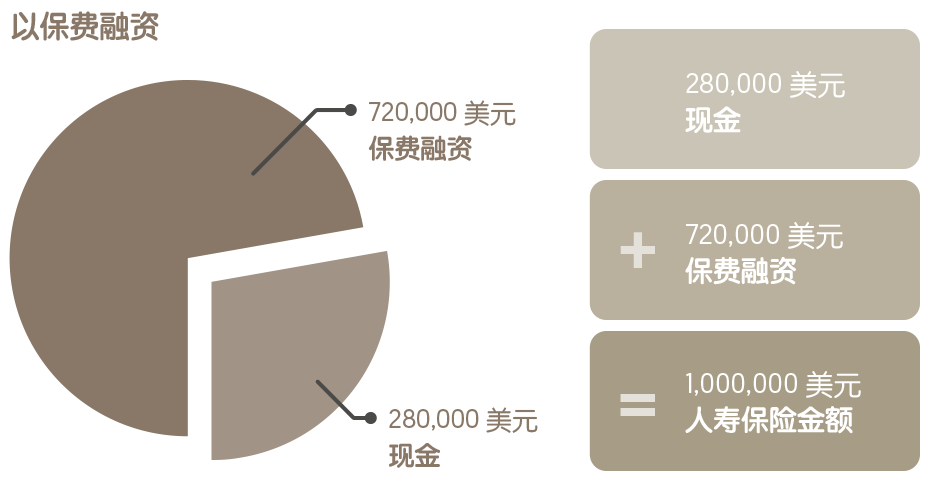

陈先生,50岁(下次生日年龄),非吸烟者:

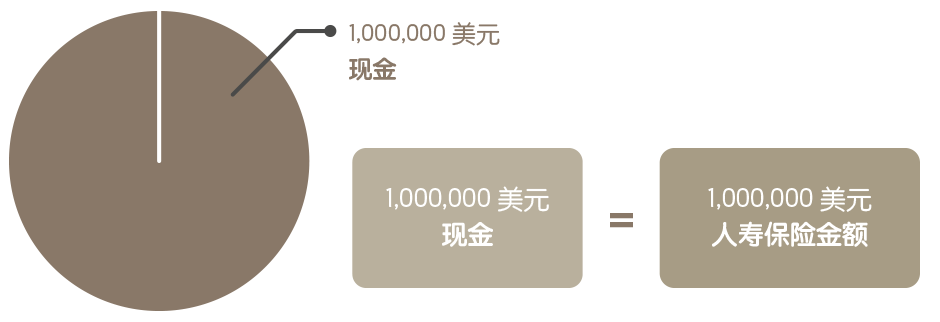

用个人资金投保一份总保费为1,000,000美元的人寿保险

陈先生选择了以下方案:

- 选择支付约280,000美元(而不是1,000,000美元的整付保费)

- 就余额约720,000美元申请保费融资(保单的保证现金价值:800,000美元,融资比率:90%)

透过保费融资,陈先生能够以较低的前期支出,获得同等保障。

注意:保费融资需根据客户的保险需求、客户情况的详细资讯、可承受能力评估、任何其他适当的适合性评估以及信用批准进行。

保费融资利息支付的示例

| 贷款额 | 720,000美元 |

| 利率1 (COF) | 4.5% p.a. |

| 固定点子 | 1.7% p.a. |

| 贷款期2 | 1个月 (假设本月实际日数为30日) |

| 每月利息支付 | 3,720美元 (720,000美 × 6.2%p.a. X 30/360) |

|

1 資金成本(「COF」)在每个贷款期内会重新设定,而加征的点子是固定的。此示例收取COF加上1.7%年利率的点子(假设本月COF为4.5%年利率,而固定点子为1.7%年利率)

2 每个利息周期的到期

不保证保单回报

根据你的保单、市场及其他因素,红利支付可能无法保证。非保证的收益可能为零,这将影响你的回报。与某些投资类型不同,关于从贷款利率与寿险保单回报之间的差异中获取利润,并没有历史数据支持。

保单转让

在保单转让予本行后,本行保留在冷静期内取消保单并收取任何保费退还的权利,以及行使保单中包含的任何选项。这可能包括但不限于从保险公司或保险公司允许的任何其他方获得保单的贷款或预付款,并将保单作为此等贷款或预付款的担保进行抵押或转让。除非获得本行的批准,否则你将无法行使保单项下的权利。

如欲了解更多,请联络你的客户经理或亲临就近分行。

浮动利率

保费融资贷款的利率是基于香港银行同业拆息(HIBOR)/资金成本(Cost of Funds, COF)加固定点子来计算的。香港银行同业拆息/资金成本是浮动的,并可能根据市场利率不时变化,且不设锁定利息上限的。香港银行同业拆息/资金成本的上升意味着你需要支付更多利息,该利息甚至可能超过寿险保单的回报,从而令你蒙受财务损失。

HIBOR是香港银行公会(www.hkab.org.hk)发布的港元利息结算利率。HIBOR利率可以在此查看作参考。

就任何货币或产品而言,本行的资金成本指本行不时全权及绝对酌情决定作为该货币和特定产品资金成本的利率,而本行的决定及酌情决定具决定性及对客户具约束力。

我们还为部分人寿保费融资提供最优惠贷款利率。您可以在此查看OCBC的最优惠贷款利率。

如需了解更多关于利率的资讯,请联系您的客户经理或亲临本行任何一家分行以了解更多信息。

计算您的利息支出

固定贷款

计算预期总利息支出

港币0

预期贷款年期

1年

注 :

以上计算的所有项目及金额是根据客户提供之资料计算及只供参考,并不代表最终结果。银行对其准确性、完整性和/或特定用途的适用性不提供任何保证或陈述。预计贷款年期为1年,每年续约均由本行绝对酌情批核决定。客户的实际还款责任将取决于每项借款安排的实际条款。

有关更多保费/保单融资详细资料,请联络你的客户经理或亲临任何一间分行查询。有关保费/保单融资的申请以本行最终批核为准。

利率风险

适用于贷款的利率基于特定期限的HIBOR、本行COF或本行最优惠贷款利率。

- HIBOR:香港银行同业拆息,以港元为单位,四舍五入至小数点后两位,由香港银行公会发布。

- COF:本行就特定货币和产品自行决定的资金成本利率。

- 最优惠贷款利率:本行为港元或其他货币的贷款所宣布的利率,如银行融资信中所述。

香港银行同业拆息或本行的资金成本或最优惠贷款利率之上升,或适用利率之上升,可能会增加贷款的利息款项,因而降低保费融资安排下保单的整体回报率。融资利率可能高于根据寿险保单收取的回报,客户可能会蒙受重大财务损失,亦必须就有关损失做好准备。客户在考虑保费融资安排是否适合自己时,应将此因素考虑在内。客户应确保有能力偿还贷款及适用的利息开支、费用及收费。如未偿还贷款额高于本行授予客户的信贷限额或银行贷款(如贷款通知书所述),则贷款可能按逾期利率收取(如适用)。逾期利率可能远高于贷款金额未有超过信贷限额或银行贷款时所收取的利率。客户(即借款人)亦可能被要求提供额外现金,以将未偿还贷款金额降低至信贷限额或银行贷款以内的水平。

汇率风险

汇率可升可跌,或会影响你的回报。可能会出现完全没有回报的情况。当你(贷款人)选择的贷款货币与保单货币不同,便会产生汇率风险。

回报率风险及无利润保证

银行融资有重大损失风险,包括与保单相关的保费融资。你必须为使用银行融资而导致的潜在损失(而非利润)作好准备。你还应仔细评估此融资安排是否适合你的财务状况,包括你的需要和目标、目标时间范围、所需保障期和储蓄要求。

追加风险

如果贷款价值比未达到,你应在相关信件规定的时间内,按我们的要求提供额外担保或支付指定现金金额。这是为了将未偿还贷款金额减少至低于融资信中提及的保单退保价值百分比,而不影响我们在该信中的其他权利。

贷款召回风险

贷款受本行的凌驾性权利约束,本行可以随时全权酌情决定审核或修订其条款,或要求立即偿还尚欠贷款金额,包括适用的费用、利息和收费。

退保风险和死亡赔偿风险

如果在保单期限结束前退保或受保人在保单期限内离世,你或受益人收到的金额可能低于所支付的总保费及在融资下产生的利息费用。

保险公司的信用风险

最大贷款价值比可能取决于保险公司的信用评级。如果保险公司破产或违约,而根据保单收到的金额不足以支付未偿还的金额,本行可能会向你追讨还款。

在这种情况下,如本行对保险公司的财务稳定性或信用存在担忧,则可能自行决定要求额外担保、重组或终止融资,并可能要求立即偿还尚欠贷款金额、费用、利息和收费。

提示:「借定唔借?还得到先好借!」

让我们助您展开保费/保单融资计划

或致电宏富理财热线 (852) 3101 2388 。